私は過去に数百万円の借金を抱え年収も平均よりかなり低い水準ですがクレジットカード、車やエアコンのローン審査に通った経験があります(まったく自慢にはなっていませんが 笑 )

なぜそんな状況で審査にとおったのかを当時の私のステータスから考察していきたいと思います。

まいっ太郎のステータス(2019年当時)

- 【年収】 およそ225万

- 【当時の年齢】 20代半ば

- 【職業と身分】 中小企業の普通のサラリーマン(役職はなし)

- 【借金総額】 約280万

- (銀行借入) 約180万

- (銀行カードローン) 約75万(うち一部は仮想通貨投資へ)

- (消費者金融) 約25万

- (銀行カードローン) 約75万(うち一部は仮想通貨投資へ)

- (銀行借入) 約180万

- 【借金した理由】 当時災難がふりかかった家族をささえるため

- 【住まい】 借家の一軒家(両親同居)

- 【審査が通ったカードの種類】 楽天カード(MASTER)とDCカード(VISA)

- 【審査が通ったエアコンのローン】 約11万

- 【審査が通った車のローン】 約180万

- 【彼女】 なし

ざっとこんな感じです。借金の割に年収が低すぎますね(泣)

結論・・・なぜ審査が通ったのか考察した結果

カードを申請する際に年収も借金なども正直に申告した結果、こんな状況でも無事に審査がとおった 理由は「今まで料金引落日や借金返済日に口座から引落不可になったことがほぼないからなのでは?」

と考察しました。

その数年前には引落口座への資金を移動するのを忘れてしまい何度か督促状が届いたこともありますがその翌月にはだいたい支払いを済ませていました。

しかし当然ながら余裕をもって支払っていたわけではなく資金繰りもかなり切迫した状況でギリギリまで節約をしたり、不要品をメルカリなどで売ったり、ついには本業の仕事以外にも飲食店のアルバイトを始めたりなどしながら返済資金や生活費を工面していました。

借金ピーク時のメンタル

私の借金総額はピーク時で約280万でした。これぐらいたいしたことないよ、まだまだ甘いよと思われる方もいらっしゃるかもしれまんせが年収は約225万ですorz(笑)(泣)

借金の額もそうですが本業が終わった後のアルバイトがきつかったです。本業は朝8時半~17時半まで働き、アルバイトは19時半~24時頃までで週に4日ぐらいやっていました。飲食店で力を使う仕事だったので最初のうちは余裕だなと思っていたのですが段々と疲労が蓄積されていきました。アルバイトがある日は夜中の1時頃に帰宅して2時頃に寝床につき、4時間睡眠で6時には起きる。

マジできつかったです(+_+)

ちなみにアルバイトの収入は月に5万ほどだったので本業と合わせて年収は約285万ぐらいになりました。それでも低いっ(笑)

そのうち借金のことで頭がボーーっとすることが多くなり仕事にも身が入らなくなったり仕事のかけもちからの疲労で休日は眠っていることが多くなり何をするにも楽しいなどの感情が薄くなっていきました。

私の体力がなかっただけかもしれませんが若いからと言って無茶しすぎるのはやめた方が良さそうですね。

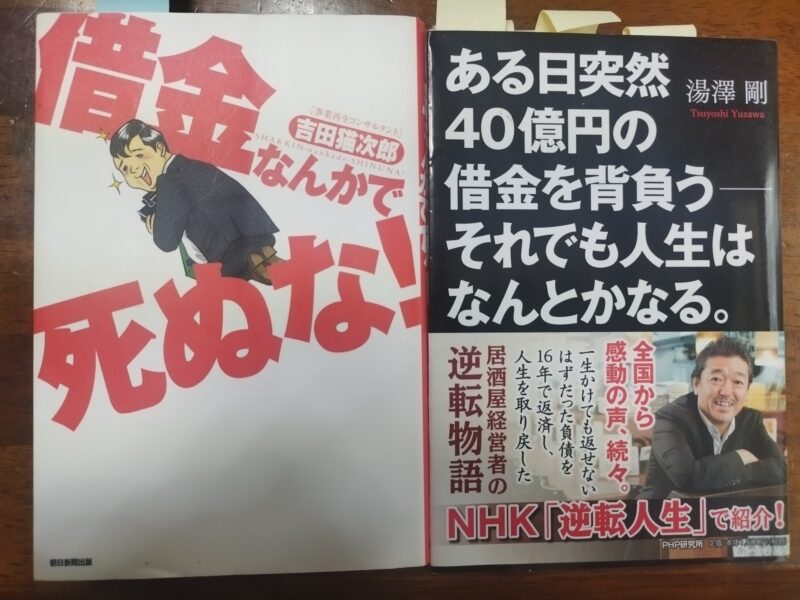

心の支えになった書籍と借金解決のヒント

果てしなく続くようにも感じられる借金返済をしている最中に同じ境遇にあるような借金系ユーチューバーやスピリチュアル系ユーチューバー(ちょっと怪しい感じの人もいました 笑)また借金のことで修羅場をくぐってきた方たちの書籍が私のメンタル面を支えてくれました。

画像右側の湯澤剛さんの本はメンタル面を強く支えてくれました。40億の借金に比べ自分の借金なんてたいしたことない、むしろあってないようなものだと辛いことがあっても前向きになれました。

また、左側の書籍の著者、吉田猫次郎さんは吉田さん自身も借金からくる最悪の事態をいくつもくぐり抜けてきた方で現在は主に中小企業の事業再生コンサルタントをされている方です。この本は借金解決に関する助言がこれでもかというほど載っていました。

借金の解決に向け、少しでもヒントになるようなことがあれば今後の自分へのメモ用も含め記載しておきます。

- 【貯金体質と借金体質】

同じ年収なのに借金をする人と貯金ができる人に分かれるといわれます。その差は何かというと借金する人は「好かれる人」が多いそうです。社交的で自分のためにも他人のためにも無理をする人が多い傾向にあるようです。反対に貯金ができる人は「家計簿をつけている」人が多いようです。

貯金ができる理由はいたってシンプルで収支が数字になって明確化されるので支出に制限がかけられるということです。私もスマホのアプリを使って管理するようになってからは自然と収支のシミュレーションを行うことが多くなり何より無駄遣いをすることがなくなりました。 - 【おまとめローン一本化などは危険!】

カードローンなど複数の会社のものを銀行からの提案で綺麗にしましょうと一本化したあと、完済となったローン会社から優良顧客ですので今度は利息を数%下げてしかも増枠できますよとの誘惑の電話がかかってくることも。 - 【電気、水道、ガスが止められそうになったら!】

基本的な対処法としてはきっちり払うのが一番良いのですが督促状がきてもすぐに止められるようなことはありませんのでくれぐれも早まらないようにしたいものです。それでもどうしてもお金を捻出できないようであれば以下のような対策もあります。

①全部払えないようであればせめて1番古い分の1か月分を支払う。これであと1か月は延ばせる。

②家庭内に病人や赤ちゃんがいる

止められて生命にかかわるようなことがあれば相談して待ってもらう。電話料金はなかなかうまくいかないそうですが電気、ガス、水道などのライフラインは結構相談に応じてくれることが多いそうです。 - 【どうしてもお金を借りなきゃいけない場面では?】

①福祉事務所や住んでいる市町村の社会福祉協議会に相談してみることで、5万円~20万円ほどの緊急小口資金を無利息で貸していただけるケースもあります。誰でも申込が可能で民間のブラックリストなども関係ありません。

②福祉事務所や住んでいる市町村の社会福祉協議会のその他の資金も用途が明確なら医療費の自己負担分や冠婚葬祭費用などを貸していただけるケースもあります。 - 【取り立てに関して冷静になって考えてみる!】

貸金業法第21条の条文にこう書かれています。たとえば、早朝深夜の取り立ては禁止、大勢で押しかけるのも禁止、怒鳴るのも禁止、他人にプライバシーをあからさまにするのも禁止、債務者でない第三者(身内含む)への取り立ても禁止、とにかく規制がたくさんあります。これを破ると貸金業者側は業務停止処分などの厳しいペナルティが課せられます。貸金業者にもリスクやペナルティがあることを考えれば意外と冷静になって考えることができるのではないでしょうか? - 【ブラックリストを恐れすぎない】

ブラックリストというのはいわゆる俗称であって実際は民間の信用情報機関が管理している金融系の事故情報に過ぎません。万が一ブラックリスト入りしたとしてその情報は、「加盟している金融機関や貸金業者」が「あなたの許可を得たときに限り」、「与信審査の目的でしか」照会することができなくなっています。なので同じ職場の人も、同居の奥さんや子供などでもあなたの許可を得ない限りあなたの信用情報を勝手に見ることはできません。

また、ブラックリストの記録は一生残るものではなく平均5年程度で消えることになっています。 - 【苦しいのは自分だけではない、自分を特別視しすぎない、それでも明るく前向きに!】

借金はもちろんしないに越したことはありません、メンタルもかなり疲弊してしまいます。

借金は苦しいのは確かですが、先述した吉田さんが見てきた中での借金最高額は200億円だったそうです。桁が違いすぎますよね。対して月収は30万円ほど。仮に月収の全てを完済に充ててもおよそ5555年かかる計算らしいですが毎日明るく前向きに生きていらっしゃるようです。 - 【まずは相談してみる】

先述しましたが、共通して言えることが借金で困った際は、

まずは相談してみるということです。

弁護士や司法書士の方などに「任意整理」や「債務整理」をしてもらうことで

毎月の返済を少なくしたり利息を少なくしてもらったりなどそれだけでも毎月の出費が少なくなり生活に少しでも余裕ができるはずです。

それに「債務整理」や「任意整理」などでブラックリスト入りしても一生残るものではなく平均5年程度で消えるものです。

毎月の返済を減らせるメリットはあっても相談や着手金はゼロですので、まずは借金減額の無料診断から始めてみてもいいかもしれません。

24年間で26200件の解決実績がある司法書士法人です。

参考書籍:「吉田猫次郎:著 借金なんかで死ぬな!」

「湯澤剛:著 ある日突然40億円の借金を背負う それでも人生はなんとかなる。」

ここまで読んでいただきありがとうございました。まいっ太郎でした。また次の記事でお会いしましょう。

コメント